Esta é a segunda reportagem da série Dossiê Fintechs, uma parceria entre o Jornal GGN e a Contraf-CUT que busca analisar por dentro do Sistema Financeiro Nacional

*Por Tatiane Correia e Lilian Milena, com apoio do Dieese

O sistema financeiro brasileiro tem uma característica sui generis: a presença cada vez mais frequente das fintechs, empresas de tecnologia que não seguem a regulamentação implementada pelo Banco Central, mas que funcionam como bancos, oferecem serviços como bancos – e faturam tal qual os bancos.

No geral, as fintechs pagam menos tributos em relação aos bancos tradicionais, além disso, seguem beneficiadas com menos responsabilidades trabalhistas e prudenciais (normas que exigem garantias de segurança e solidez para o sistema financeiro) que os bancos.

Havia também a promessa de que a concorrência entre bancos e fintechs resultaria na queda dos juros em todo o sistema financeiro. Entre a série de medidas que beneficiam a explosão de fintechs no país estava a tributação diferenciada.

Até bem pouco tempo, essas empresas pagavam 9% de Contribuição Social sobre o Lucro Líquido (CSLL). Mas, com o objetivo de padronizar corrigir distorções em relação aos bancos tradicionais, que hoje respondem à alíquota de 20% de CSLL, em junho, o governo federal publicou a Medida Provisória (MP) 1.303/2025 que elevou a cobrança para 15% na CSLL às fintechs.

Juros estratosféricos

O fato é que, passada mais de uma década desde que o Banco Central realizou a primeira política de incentivo para a entrada das empresas de tecnologia no serviço financeiro, em 2011, o brasileiro segue exposto a cobranças abusivas de taxas de juros.

O sistema bancário brasileiro é notoriamente conhecido por suas expressivas taxas de juros, e algumas medidas já foram tomadas para mudar esse cenário. Um exemplo disso foi uma decisão do Conselho Monetário Nacional (CMN) que, em janeiro de 2017, restringiu o prazo de crédito rotativo do cartão de crédito a 30 dias. Depois desse período, as instituições bancárias devem oferecer parcelamento ou quitação em condições vantajosas ao cliente.

Na época em que o CMN publicou a regra, o país já registrava uma média de 480% ao ano no juro rotativo, percentual que não sofreu mudanças desde então. Em junho deste ano, por exemplo, o Banco Central registrou média de 450% ao ano no crédito do rotativo. Mais recentemente, em agosto, o percentual girou em torno de 430% ao ano.

Passada mais de uma década desde que o Banco Central realizou a primeira política de incentivo para a entrada das empresas de tecnologia no serviço financeiro, em 2011, o brasileiro segue exposto a cobranças abusivas de taxas de juros.

Em meados de 2024, a designer Thaynná Barros viralizou nas redes sociais quando mostrou como uma fatura de cartão de crédito que, em janeiro de 2021, estava em R$ 5 mil, se transformou em R$ 1 milhão três anos e meio depois.

A dívida contraída pela designer junto ao Nubank havia caído no chamado “rotativo”, uma das modalidades com as maiores taxas de juros que os bancos aplicam, automaticamente, quando o consumidor não paga o valor integral da fatura até a data de vencimento.

Em 3 de janeiro de 2024, passou a valer uma proposta do governo federal, regulada pelo CMN (Conselho Monetário Nacional), que limita a 100% a dívida contraída com os juros rotativo do cartão de crédito e da fatura parcelada. Ou seja, uma fatura não paga de R$ 100, por exemplo, e contraída após a nova resolução, não poderá mais ultrapassar os R$ 200, independentemente do tempo de atraso.

Ainda não é possível contabilizar os impactos na nova regra no endividamento atual da população, porque está sendo aplicada nas dívidas contraídas a partir de janeiro de 2024, não em contratos pactuados anteriormente, como do caso da designer Thaynná Barros que, ao tornar sua história pública, expôs a face cruel dos juros abusivos e que penalizam as famílias e o desenvolvimento do país.

Promessas vazias

Uma das principais motivações para o avanço da atuação das fintechs foi não apenas a facilidade para a concessão de crédito, mas a possibilidade de se abrir a possibilidade de cobrança de juros mais competitivos.

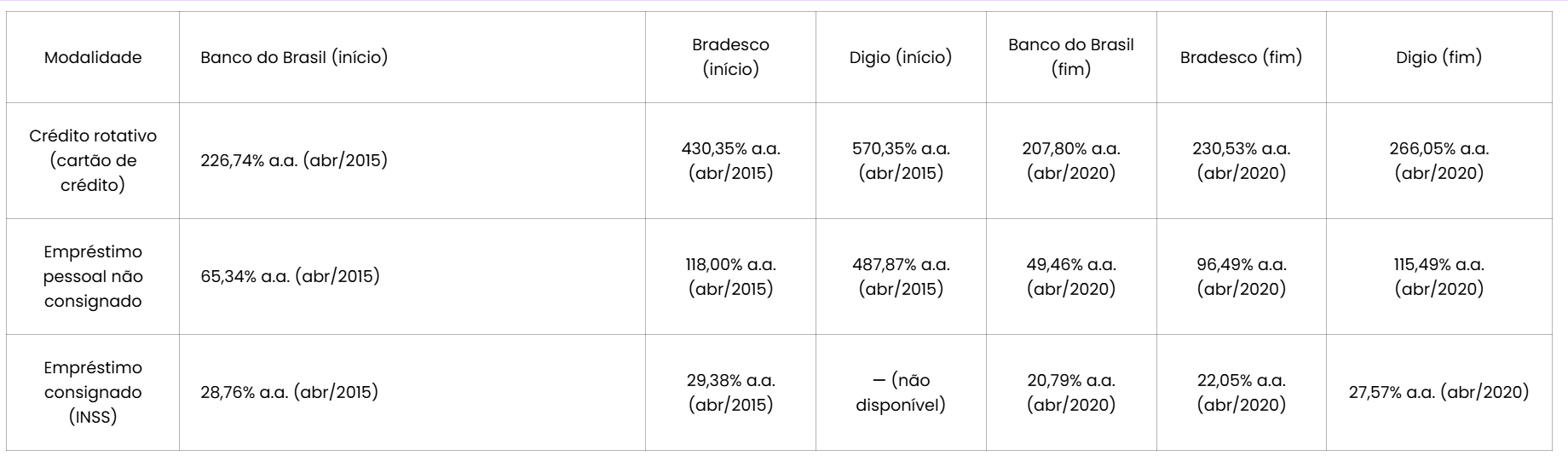

Contudo, o cenário é bem diferente do proposto. Estudo elaborado pela Fundação Getúlio Vargas, em 2023, apontou para a direção de que as fintechs não cumpriram a promessa de trazer maior competitividade e, portanto, juros menores, em todas as modalidades, como mostra o quadro a seguir, comparando os juros do Banco Digio (fintech) com o de bancos tradicionais, dos períodos de abril de 2015 a abril de 2020:

Tabela-resumo de juros: Fintech (Banco Digio) x Bancos Tradicionais

Fonte: “Fintechs e bancos tradicionais: regulação, competição e cooperação no Brasil”, de Davi Ferreira Veronese e Maria Paula Bertran, Revista Direito GV, 2023.

Apesar desses dados, baseados em levantamentos recentes e do próprio Banco Central, um levantamento realizado pela PwC Brasil, em parceria com a Associação Brasileira de Crédito Digital (ABCD), apontou uma taxa média de 167% no rotativo do cartão das fintechs, em 2024, ante 242% no ano anterior. A pesquisa avaliou 44 fintechs. Hoje, existem 330 reguladas pelo Banco Central.

Outras fintechs que ganharam espaço significativo nos últimos anos, em número de clientes e carteira, como C6 Bank, PicPay, Inter, Will e Neon, estão ao lado da Nubank na lista do BC (atualizada em agosto deste ano) com a aplicação de juros no rotativo que vão de 340% a 889% ao ano.

A parceria entre a Contraf-CUT e o Jornal GGN busca ampliar o debate sobre a regulamentação das Fintechs, não apenas para impedir que sejam usadas como instrumentos de crimes financeiros, mas também para garantir a segurança do consumidor e a legalidade das operações.

Encontro Nacional do Bradesco aprova pauta de reivindicações e plano de lutas para a Campanha Nacional 2026

Encontro Nacional dos Funcionários do Itaú define reivindicações específicas para 2026

Santander reuniu trabalhadores de todo o país para definir prioridades da Campanha Nacional 2026

Funcionários do Mercantil definiram reivindicações e estratégias para a Campanha Nacional 2026

41º Conecef aprova plano de lutas e reivindicações das empregadas e empregados da Caixa

Plenária final do 36º CNFBB: trabalhadores definem eixos de luta em defesa do BB, da Cassi e da Previ

41º Conecef destaca inclusão de pessoas autistas e homenageia companheiros que marcaram a luta dos empregados da Caixa

CNFBB encerra programação de quinta-feira com apresentação das estratégias da Cassi para expansão e sustentabilidade

36º CNFBB: Manutenção da Previ forte passa pela constante comunicação com os associados e associadas

Institucional

Diretoria

História

Conteúdo

Acordos coletivos

Galeria

Notícias

2020 - www.bancariosararaquara.org.br - Todos os direitos reservados.

Desenvolvido por:

![]()