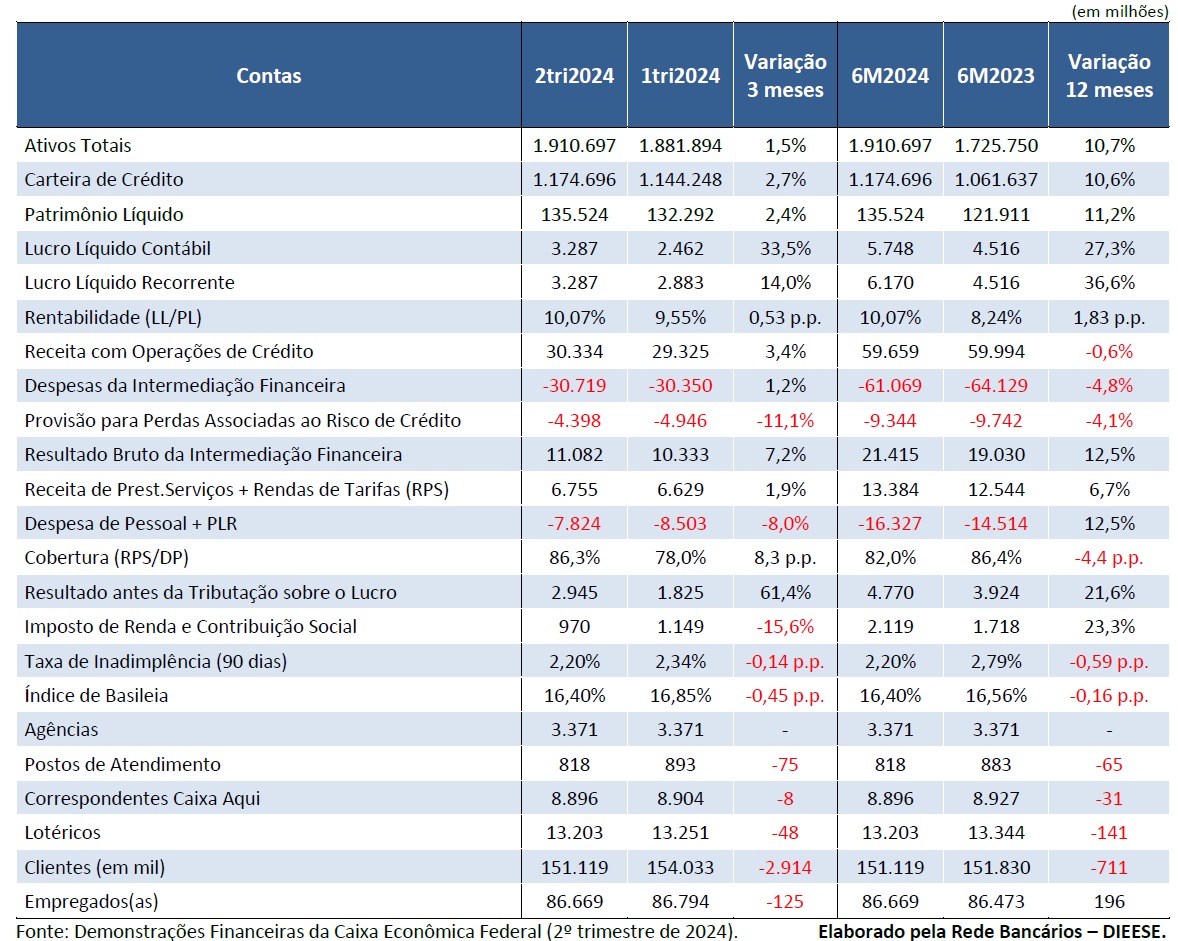

O lucro líquido recorrente da Caixa foi de R$ 6,170 bilhões, 36,6% maior que o obtido no primeiro semestre de 2023. Em decorrência de uma despesa de R$ 421,6 milhões com o Programa de Desligamento Voluntário (PDV), o lucro líquido contábil foi de R$ 5,748 bilhões, 27,3% maior na comparação com o resultado do primeiro semestre de 2023 e de 33,5% maior do que o obtido nos três primeiros meses de 2024. A rentabilidade sobre o patrimônio líquido do banco (ROE) ficou em 10,07%, com aumento de 1,83 pontos percentuais (p.p.) ao longo de 12 meses e de 0,53 p.p. no trimestre.

O resultado foi influenciado pelo aumento da margem financeira, que totalizou R$ 30,8 bilhões no semestre, aumento de 6,9% em 12 meses.

“O lucro da Caixa é significativo e importante. Para o país, é ainda mais importante o incremento da carteira de crédito do banco, que permite que o banco contribua com o desenvolvimento econômico e mostra que os empregados, quando lhe dão condições, trabalham não apenas para ajudar os clientes e o país, mas também para trazer lucro para o banco”, observou o diretor da Contraf-CUT e coordenador da Comissão Executiva dos Empregados (CEE), Rafael de Castro.

Rafael ressaltou, porém, que o banco precisa melhorar sua atuação, com linhas de crédito para pessoas físicas. “Precisa focar na oferta de crédito para pessoas físicas, para recuperar o mercado neste segmento. Pois, possui taxas menores do que bancos digitais e fintechs”, completou.

Carteira de Crédito

O saldo da Carteira de Crédito da Caixa teve alta de 10,6% em 12 meses, totalizando R$ 1,175 trilhão em junho de 2024.

As operações de crédito comercial com pessoas físicas sofreram uma queda de 2,5% em comparação ao primeiro semestre de 2023, totalizando R$ 132,4 bilhões. No segmento de pessoas jurídicas, houve crescimento de 2,9% em 12 meses, somando R$ 97,9 bilhões.

Com saldo de R$ 783,6 bilhões e participação de mercado de 67,97%, o crédito imobiliário cresceu 14,8% em 12 meses. As operações de saneamento e infraestrutura tiveram incremento de 3,4%, no período, totalizando R$ 101,8 bilhões. Com saldo de R$ 59,0 bilhões, o crédito rural apresentou o maior crescimento, de 19,5%.

A taxa de inadimplência para atrasos superiores a 90 dias foi de 2,20%, com redução de 0,14 p.p. na comparação com o 1º trimestre e de 0,59 p.p. em relação ao 1º semestre de 2023.

As receitas de prestação de serviços e com tarifas bancárias cresceram 6,7% em 12 meses, totalizando R$ 13,4 bilhões no 1º semestre de 2024. Já as despesas de pessoal, considerando a participação nos lucros e resultados (PLR), cresceram 12,5% em um ano, totalizando R$ 16,3 bilhões. Assim, a cobertura dessas despesas pelas receitas secundárias do banco foi de 82,0% no semestre.

Veja abaixo a tabela resumo do balanço ou, se preferir, leia a íntegra da análise do Dieese.

28ª Conferência Nacional dos Bancários aprova pauta e define eixos de lutas da Campanha Nacional Unificada

Campanha Nacional dos Bancários 2026 terá identidade visual marcada por esperança, unidade e luta

Categoria debate sobre estratégia de comunicação e organização durante 28ª Conferência Nacional dos Bancários

Lucros recordes do sistema financeiro e endividamento das famílias marcam os desafios da campanha salarial 2026

Consulta Nacional dos Bancários 2026 mostra força da categoria e aponta prioridades para a Campanha Nacional

Conjuntura internacional, guerra tecnológica e desafios do desenvolvimento pautam segundo dia da 28ª Conferência Nacional dos Bancários

Pelos bancários e pelo Brasil! Está aberta a 28ª Conferência Nacional dos Bancários

Encontro Nacional do Bradesco aprova pauta de reivindicações e plano de lutas para a Campanha Nacional 2026

Encontro Nacional dos Funcionários do Itaú define reivindicações específicas para 2026

Institucional

Diretoria

História

Conteúdo

Acordos coletivos

Galeria

Notícias

2020 - www.bancariosararaquara.org.br - Todos os direitos reservados.

Desenvolvido por:

![]()